Boleto bancário o que é ?

Boleto bancário o que é ?

Nesse pequeno post iremos falar tudo sobre boleto bancário, o significado, a segurança, as fraudes e até mesmo um pouco sobre a nova plataforma da Febraban, vem com a gente.

Os boletos bancários são instrumentos de pagamento que funcionam mais ou menos como notas de transação de cobranças seguras. Esse documento identifica uma relação de cobrança entre duas contas bancárias. O uso de boletos como opção de pagamento por parte das empresas é uma forma de oferecer alternativas ao cliente.

Os boletos são padronizados pela Febraban (Federação Brasileira de Bancos) que normatiza as transações bancárias em nosso país. Também são importantes ferramentas de gestão financeira, pois permitem uma grande economia de tempo, além da facilitação dos processos na organização do gerenciamento de contas recebidas ou a receber nas empresas.

Há condições específicas para cada boleto, alguns podem trazer instruções para o caixa do banco no cálculo dos juros. Também há sistemas de gerenciamento de pagamentos em boleto que possibilitam ao empresário o controle de suas finanças em qualquer lugar e a qualquer hora.

Afinal, ficar conferindo os pagamentos de cada cliente pode ser muito ineficiente em uma empresa com bom nível de crescimento. Os sistemas de gerenciamento de boletos bancários hoje em dia são capazes de notificar automaticamente o setor de contas sobre algum débito em atraso e até mesmo de calcularem automaticamente os juros devidos.

Quando surgiram os boletos bancários?

Os boletos bancários surgiram através de uma instrução normativa do Banco Central em outubro de 1993 que determinou os procedimentos para a cobrança eletrônica de pagamentos. O surgimento dos boletos facilitou a efetuação dos pagamentos, oferecendo aos clientes também comodidade.

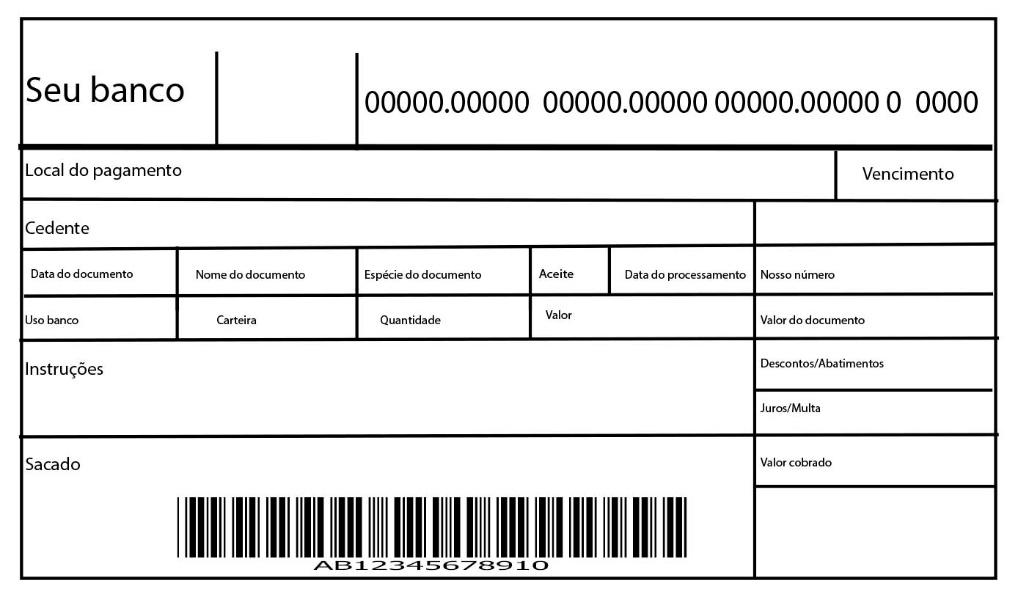

Campos nos boletos bancários:

Há campos no layout desses documentos especificando determinados dados. Basicamente os campos são: nome da instituição destinatária, prefixo dessa instituição, linha digitável, data de vencimento, nome do beneficiário, data da emissão do documento, valor do documento, descontos e abatimentos, juros, multa, valores cobrados, ficha de compensação, nome e também o prefixo da instituição bancária destinatária que identificam as informações da transação.

Abaixo há uma representação ilustrativa com os principais campos de um boleto:

O campo “cedente” indica quem vai receber o pagamento e o “sacado” identifica quem realizará o pagamento. Os boletos também têm campos de recibo do sacado e ficha de compensação. O recibo do sacado pode estar no padrão que o cedente desejar desde que contenha os campos básicos de valor, vencimento, sacado e cedente. Já a ficha de compensação tem que estar em um formato mais restrito sendo composta por linha digitável, código de barras e instruções para o caixa. O código de barras serve para automatizar o pagamento através dos leitores óticos, a linha digitável do boleto representará numericamente o código de barras – sendo ideal para pagamentos online em dispositivos que não tenham um leitor de código de barras.

A ordem dos números da linha digitável e do código de barras não é igual, porém a informação é a mesma e serve para que os diferentes meios de pagamento possam ser usados. A linha digitável possui alguns dígitos de verificação, os quais são calculados através dos demais números e indicam se a linha foi digitada corretamente. Se ocorrer um erro de digitação no número quando o cliente tentar pagar o boleto digitando, o sistema do banco avisará que está incorreto.

Tipos de boletos:

Existem dois tipos de boletos, o boleto registrado e o não registrado – a nova plataforma de emissão de boletos da Febraban está em fase de implantação (será completamente implementada até novembro de 2017) prevê o fim dos boletos não registrados.

Boletos registrados:

A cada boleto gerado com registro, as informações de cobrança serão enviadas ao banco e uma pequena taxa de emissão será cobrada para a transação. Isso tudo é feito de forma automatizada e exata através dos sistemas de computação existentes hoje. Cada banco tem um sistema, mas basicamente o sistema gerencial da empresa gerará um arquivo de remessa que será importado ao sistema do banco. Os boletos com registro geram gastos de manutenção da informação para os bancos. Cobra-se uma pequena taxa de emissão de boleto, pois há a necessidade de que o banco mantenha uma base de dados online de registros sobre o boleto devido por cerca de duas décadas mesmo que já tenha sido pago.

Boletos sem registro:

No boleto sem registro não é necessário o envio do arquivo para o sistema bancário, porém obrigatoriamente; com a implantação total da nova plataforma de boletos todos precisarão ser registrados. Os boletos sem registros vão desaparecer, além disso, podem ser rejeitados no momento do pagamento ou podem até ser recebidos pelo caixa do banco, mas o valor será estornado à pessoa que pagou no dia seguinte porque o banco recusará o recebimento de um documento não reconhecido. De acordo com o site da Febraban, desde o dia primeiro de junho de 2015, a rede bancária deixou de ofertar o serviço de recebimento de boletos não registrados. Sendo assim, os contratos de cobrança bancária devem ser feitos através de boletos registrados.

Segurança ao efetuar pagamentos por boleto:

Todo o sistema bancário hoje funciona de forma automatizada, portanto é importante que você tenha um bom sistema de gerenciamento de contas em sua empresa, para garantir a segurança do recebimento de seus pagamentos.

De acordo com o Presidente da Febraban, Valter Tadeu, que apresentou uma palestra sobre as novas plataformas de cobrança de boletos durante o Congresso Nacional de Provedores em Olinda em 2016: “A nova plataforma da cobrança surgiu dentro do sistema financeiro no nosso regulador que é o Banco Central por causa do excessivo número de fraudes que o produto vem sofrendo”. Houve uma necessidade de garantir que os boletos fossem mais seguros por conta do grande volume de reclamações sobre fraudes que os bancos enviavam para o Banco Central.

Como ocorrem as fraudes:

Por apresentarem cálculos e tecnologia bem simples, os fraudadores conseguiram acesso à operação do processo de geração de boletos e passaram a agir na Internet processando boletos não registrados falsos que funcionavam como forma de arrecadar dinheiro principalmente para o crime organizado. Os fraudadores podem trocar o código de barras para terem acesso ao caminho entre o emissor e o pagador, com o dinheiro sendo depositado em contas de laranjas. As fraudes também aconteciam através da instalação de vírus nos equipamentos. No momento em que o boleto era emitido para ser pago, o vírus mudava o trajeto e direcionava o dinheiro para a conta de um fraudador. O volume de fraudes através de boletos bancários, principalmente na Internet era muito grande, isso gerou a necessidade da implementação de um sistema mais seguro. Ainda de acordo com Valter Tadeu, presidente da Febraban: “Em 2014 nós tivemos e isso é em números efetivos, 150 milhões de reais em fraudes na cobrança. Em 2015, 374 milhões de reais em fraudes […]”. Segundo ele também deve-se evitar a emissão de segunda via de boletos através de sites desconhecidos na Internet.

A nova plataforma da Febraban para emissão de boletos:

A nova plataforma é o DDA (débito direto autorizado), uma forma de boleto eletrônico que surgiu em 2009 através da qual o boleto será apresentado ao cliente, que por sua vez autorizará o débito ou não em sua conta. Não há registros – pelo menos oficiais, de que esse tipo de sistema tenha sofrido alguma fraude ou ataque. Com o DDA não haverá mais a necessidade da emissão de segunda via de boletos pois será possível pagar o título vencido no próprio banco do devedor. O novo sistema está mais adequado às normas do Banco Central e é bem mais seguro.

Como a automação comercial pode ajudar a organizar os processos de sua empresa?

Uma empresa pode ser entendida como um conjunto de processos pois; por exemplo, em uma elaboração de folha de pagamentos, teremos que dar entrada em uma série de dados e informações que são organizados e trarão um resultado … os pagamentos. A automação pode facilitar e garantir a competência e todos os nossos sistemas possuem um apurado controle financeiro.

Como a integração de um sistema de geração de boletos pode ajudar o seu negócio?

Com as novas tecnologias de segurança implantadas pelo sistema bancário, será importante que você tenha uma plataforma confiável e segura não somente em função da tranquilidade em seus pagamentos. Será fundamental para garantir um registro adequado dentro do sistema bancário oferecendo a seus clientes a tranquilidade de que a sua empresa é de confiança e de que ele poderá pagar seus boletos sem preocupação adequadamente de acordo com a nova plataforma de cobrança.

Nossa empresa é qualificada para que você não tenha dores de cabeça ao automatizar o sistema de recebimento de contas de sua empresa. Com o módulo Boleto Bancário e usando o Sistema Uniplus a sua empresa irá conseguir controlar de forma muito simples as contas a pagar e a receber.

Implantação da nova plataforma de pagamento e cobrança registrados de boletos

De acordo com o site da Febraban até o final de 2017 todos os boletos terão que se adequar aos procedimentos da nova plataforma de cobrança. Os boletos com valores maiores ou iguais a cinquenta mil reais já estão adequados às novas medidas de segurança. Ao longo de 2017 todo o sistema vem sendo adequado de forma que, até mesmo os pagamentos abaixo de 200 reais no boleto, estarão padronizados de acordo com a nova plataforma.

Prazos de adequação segundo a Febraban:

Do dia dez de julho de 2017 até o dia onze de dezembro do mesmo ano todos os boletos em quaisquer valores emitidos estarão dentro do novo sistema de cobrança mais seguro. Segue uma tabela de prazo para a implantação do novo sistema de cobrança de boletos da Febraban:

|

Valor do boleto |

Prazo para adequação à nova plataforma |

|

Maior ou igual a 50.000 reais |

Até o dia 10/07/2017 |

|

De 49.999,99 a 2.000 reais |

Até o dia 11/09/2017 |

|

De 1.999,99 a 500,00 reais |

Até o dia 09/10/2017 |

|

De 499,99 a 200,00 reais |

Até o dia 13/11/2017 |

|

Abaixo de 200,00 reais |

Até o dia 11/12/2017 |

Conclusão:

Os boletos bancários estão cada vez mais seguros, configurando-se em uma opção de pagamento consolidada no mercado. É importante que o empresário tenha um sistema de gestão financeira que se adeque às normas. Também será de grande importância ter eficiência na gestão financeira através da implantação de um sistema de qualidade, que seja capaz de oferecer segurança para os clientes. A nova plataforma de boletos garantirá mais tranquilidade nas transações bancárias feitas por boletos para os clientes e empresários.

Comente: